随着人工智能、物联网及移动支付的深度渗透,无人零售作为新零售的重要分支,正逐步从概念走向规模化落地。展望2025年,中国无人零售行业将进入一个更加成熟和多元的发展阶段。本文将从市场规模预测、市场结构演变以及核心网络设备销售情况三个方面,对该行业进行深入分析。

一、市场规模预测:迈向千亿级,增速趋于理性

预计到2025年,中国无人零售行业的整体市场规模有望突破1000亿元人民币,年复合增长率保持在15%-20%的区间。驱动增长的核心因素包括:

1. 技术成熟与成本下降:以RFID、计算机视觉、传感器融合为核心的识别与结算技术日趋稳定,硬件成本持续降低,使得大规模部署成为可能。

2. 消费习惯固化:经过多年的市场教育,消费者对无人便利店、智能货柜、无人配送等模式的接受度显著提高,追求便捷、无接触的购物体验。

3. 场景深化与拓展:应用场景从早期的写字楼、交通枢纽,向社区、工厂、学校、旅游景区等更广泛的“毛细血管”网络渗透,满足即时性、碎片化需求。

4. 供应链效率提升:后端供应链的数字化与智能化升级,为前端网点的精细化运营和高效补货提供了支撑。

尽管前景广阔,但行业已告别初期爆发式增长,进入精耕细作、追求盈利的理性发展阶段。

二、市场结构演变:多元业态并存,竞争格局初定

2025年的市场结构预计将呈现“一超多强,多点开花”的格局:

1. 业态结构:

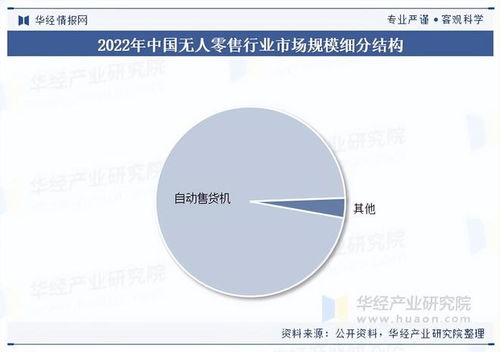

* 智能自动售货机:仍将是市场主力,占比预计超过50%,品类从饮料零食向鲜食、药品、化妆品等扩展,功能集成广告屏、互动体验等。

- 无人便利店/超市:技术门槛高,主要布局在高流量封闭或半封闭场景(如园区、医院),占比稳步提升,代表企业探索可复制的盈利模型。

- 开放货架/货柜:主要依托办公室、公寓等半公开场景,运营模式轻,但考验精细化运营能力。

- 竞争格局:

- 头部平台型企业:如阿里(旗下菜鸟驿站、盒马等)、京东、苏宁等,凭借强大的技术、供应链和资金优势,构建生态闭环。

- 垂直领域领先者:如丰e足食(顺丰系)、友宝等在智能售货机领域深耕的企业,拥有庞大的点位网络和运营经验。

- 技术解决方案商:为行业提供核心的视觉识别、智能硬件、IoT管理等技术和服务,成为产业链的关键支撑。

* 区域/场景运营商:在特定区域或细分场景(如高校、工厂)形成局部优势。

市场竞争将从“跑马圈地”转向“运营效率”和“盈利能力”的比拼。

三、核心网络设备销售分析:智能化与物联化驱动增长

无人零售的顺畅运行高度依赖于稳定、高效、智能的网络设备体系。2025年,相关网络设备销售将呈现以下特点:

- 核心设备需求:

- IoT网关与通信模块:作为连接前端终端(售货机、货柜)与云端管理平台的核心,支持4G/5G、NB-IoT、Wi-Fi等多种通信协议,确保数据实时、稳定传输。其销量将直接与无人零售终端设备的部署数量强相关。

- 边缘计算设备:为部署在前端的AI摄像头、传感器提供本地算力,实现实时商品识别、客流分析、防盗预警,减少对云端带宽的依赖,提升响应速度与隐私安全性。需求将持续增长。

- 工业级路由器/交换机:在无人便利店等复杂场景中,为多设备联网、视频监控、数字标牌等提供可靠的有线/无线网络基础,要求高稳定性、宽温耐受和易管理。

- 销售驱动因素:

- 网络升级需求:从4G向5G的迁移,以及Wi-Fi 6/7的普及,将催生设备更新换代潮,以支持更大数据流量和更低延迟的应用。

- 智能化升级:单纯的联网已不能满足需求,集成AI能力的网络设备(如智能安防摄像头、具备分析功能的网关)更受青睐。

- 安全与合规:随着数据安全法规趋严,具备高级别安全防护功能的网络设备将成为采购标配。

3. 供应链与重点企业:

网络设备市场由传统通信设备巨头(如华为、新华三、中兴通讯)、专业的工业物联网厂商以及众多创新科技公司共同参与。具备软硬件一体化能力、提供行业定制化解决方案的企业将获得更大优势。

结论

2025年的中国无人零售行业将在规模扩张的经历深刻的结构性调整与效率革命。市场结构的多元化与竞争格局的清晰化,将促使企业更加关注单点盈利与技术创新。而作为行业“神经系统”的网络设备,其销售增长将紧密跟随终端部署与智能化升级的步伐,向更集成、更智能、更安全的方向演进。对于从业者而言,唯有深度融合技术、运营与场景,才能在未来的竞争中占据一席之地。